Optimization

Master Statistique et Big Data - Projet d’Optimisation

Jeremy Bron

Description du jeu de données

Source des données : https://www.kaggle.com/karangadiya/fifa19

Le jeu de données est issu du jeu vidéo FIFA 19, il contient tous les attributs de chaque joueur, soit 18207 et 89 variables. En détail :

- Des variables texte ou catégorielles identifiant le joueur (Name, Nationality, Club, etc.)

- Les caractéristiques physiques des joueurs (Age, Height, Weight, etc.)

- Son niveau de performance global (Overall, potentiel, etc.) avec des entiers compris entre 0 et 100

- Ces performances plus spécifiques (Marking, Dribbling, Contrôle, etc) avec des entiers compris entre 0 et 5

- Son type de jeux ou position sur le terrain et d’autres caractéristiques physiques représenté par des variables catégorielles (Body type, Work rate, etc.9

- Des variables indiquant leur valeurs et rémunérations (entiers à recoder)

La données de contienne pas de variable cible particulières, l’on pourra donc selectiooner certains attribus interessant pour y appliquer les algorythmes suivants:

- Variable Overall (entier) : regression linéaire

- Variable Wages (entier) : regression linéaire

- Variable Major_Nation (catégoriel) regression logistique

Chargement des données et des packages:

#Packages

import pandas as pd

import numpy as np

from scipy import io

from scipy import sparse

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

import plotly.plotly as py

from scipy import io

import scipy as scipy

import missingno as msno

df_FIFA = pd.read_csv(folder + "data.csv")

class_names = df_FIFA.columns

df_FIFA.shape #(18207, 89)

(18207, 89)

Preprosessing et exploration des données

Données manquantes

msno.bar(df_FIFA.sample( 18207 ),(20,8),color='blue')

<matplotlib.axes._subplots.AxesSubplot at 0x1c418599358>

La figure ci dessus indique illustre la proportion de données manquant par variables. On constate une une quatité importante de données manquantes pour les variables Loaned_From et Jersey_Number

Preprocessing :

Pour exploiter les données nous avons effectué les retraitements suivants :

- Les variables numériques monétaires (Wages, Value, etc.) qui contiennent du texte pour indiquer l’unité (K pour milliers, M pour millions, etc.) sont modifiés et passés au log

- Simplification de variables catégorielles (Position) avec regroupement de classes (5 au lieu d’une vingtaine)

- Création d’une variable indicatrice major_nation, basé sur les pays de chaque joueur si la nation est représentée par plus de 250 individus

- Création de dummies pour les variables catégorielles

- Suppression des variables catégorielles ou teste les moins pertinentes pour nos analyses

- Suppression des variables avec beaucoup de données manquantes

- Suppression des colonnes 28 à 54 car ces attribus des joueurs sont redondant avec les autres et non exploitable (voir tableaux ci-dessous)

Nous avons choisi de ne pas imputer les données manquantes restantes sur les autres variables et de supprimer les individus, car :

- L’imputation par la moyenne d’est pas forcements pertinents pour les caractéristiques peuvent être fortement dépendant du type de joueur, notamment pour ceux en position de goal

- Nous avons déjà beaucoup d’individus et les algorithmes de réduction de la dimension donneront des résultats plus visibles si l’on diminue un peu le nombre d’individus

df_FIFA[df_FIFA.columns[28:54]].head()

| LS | ST | RS | LW | LF | CF | RF | RW | LAM | CAM | ... | LWB | LDM | CDM | RDM | RWB | LB | LCB | CB | RCB | RB | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 88+2 | 88+2 | 88+2 | 92+2 | 93+2 | 93+2 | 93+2 | 92+2 | 93+2 | 93+2 | ... | 64+2 | 61+2 | 61+2 | 61+2 | 64+2 | 59+2 | 47+2 | 47+2 | 47+2 | 59+2 |

| 1 | 91+3 | 91+3 | 91+3 | 89+3 | 90+3 | 90+3 | 90+3 | 89+3 | 88+3 | 88+3 | ... | 65+3 | 61+3 | 61+3 | 61+3 | 65+3 | 61+3 | 53+3 | 53+3 | 53+3 | 61+3 |

| 2 | 84+3 | 84+3 | 84+3 | 89+3 | 89+3 | 89+3 | 89+3 | 89+3 | 89+3 | 89+3 | ... | 65+3 | 60+3 | 60+3 | 60+3 | 65+3 | 60+3 | 47+3 | 47+3 | 47+3 | 60+3 |

| 3 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 4 | 82+3 | 82+3 | 82+3 | 87+3 | 87+3 | 87+3 | 87+3 | 87+3 | 88+3 | 88+3 | ... | 77+3 | 77+3 | 77+3 | 77+3 | 77+3 | 73+3 | 66+3 | 66+3 | 66+3 | 73+3 |

5 rows × 26 columns

Code preprocessing:

#pour remetre les valeurs dans des formats exploitable

def value_to_int(df_value):

try:

value = float(df_value[1:-1])

suffix = df_value[-1:]

if suffix == 'M':

value = value * 1000000

elif suffix == 'K':

value = value * 1000

except ValueError:

value = 0

return value

#DROP UNNECESSARY VALUES

df_FIFA = pd.read_csv(folder + "data.csv")

drop_cols = df_FIFA.columns[28:54]

df_FIFA = df_FIFA.drop(drop_cols, axis = 1)

df_FIFA = df_FIFA.drop(['Name','Club','Unnamed: 0','ID','Photo','Flag','Club Logo','Jersey Number','Joined','Special','Loaned From','Body Type',

'Contract Valid Until'], axis = 1)

#on choisi de ne pas imputer par la moyenne

df_FIFA = df_FIFA.dropna()

df_FIFA['Value'] = df_FIFA['Value'].apply(value_to_int)

df_FIFA['Wage'] = df_FIFA['Wage'].apply(value_to_int)

df_FIFA['Release Clause'] = df_FIFA['Release Clause'].apply(value_to_int)

#Turn Real Face into a binary indicator variable

def face_to_num(df_FIFA):

if (df_FIFA['Real Face'] == 'Yes'):

return 1

else:

return 0

#Turn Preferred Foot into a binary indicator variable

def right_footed(df_FIFA):

if (df_FIFA['Preferred Foot'] == 'Right'):

return 1

else:

return 0

#Create a simplified position varaible to account for all player positions

def simple_position(df_FIFA):

if (df_FIFA['Position'] == 'GK'):

return 'GK'

elif ((df_FIFA['Position'] == 'RB') | (df_FIFA['Position'] == 'LB') | (df_FIFA['Position'] == 'CB') | (df_FIFA['Position'] == 'LCB') | (df_FIFA['Position'] == 'RCB') | (df_FIFA['Position'] == 'RWB') | (df_FIFA['Position'] == 'LWB') ):

return 'DF'

elif ((df_FIFA['Position'] == 'LDM') | (df_FIFA['Position'] == 'CDM') | (df_FIFA['Position'] == 'RDM')):

return 'DM'

elif ((df_FIFA['Position'] == 'LM') | (df_FIFA['Position'] == 'LCM') | (df_FIFA['Position'] == 'CM') | (df_FIFA['Position'] == 'RCM') | (df_FIFA['Position'] == 'RM')):

return 'MF'

elif ((df_FIFA['Position'] == 'LAM') | (df_FIFA['Position'] == 'CAM') | (df_FIFA['Position'] == 'RAM') | (df_FIFA['Position'] == 'LW') | (df_FIFA['Position'] == 'RW')):

return 'AM'

elif ((df_FIFA['Position'] == 'RS') | (df_FIFA['Position'] == 'ST') | (df_FIFA['Position'] == 'LS') | (df_FIFA['Position'] == 'CF') | (df_FIFA['Position'] == 'LF') | (df_FIFA['Position'] == 'RF')):

return 'ST'

else:

return df_FIFA.Position

#Get a count of Nationalities in the Dataset, make of list of those with over 250 Players (our Major Nations)

nat_counts = df_FIFA.Nationality.value_counts()

nat_list = nat_counts[nat_counts > 250].index.tolist()

#Replace Nationality with a binary indicator variable for 'Major Nation'

def major_nation(df_FIFA):

if (df_FIFA.Nationality in nat_list):

return 1

else:

return 0

#Create a copy of the original dataframe to avoid indexing errors

df_FIFA1 = df_FIFA.copy()

#Apply changes to dataset to create new column

df_FIFA1['Real_Face'] = df_FIFA1.apply(face_to_num, axis=1).astype("uint8")

df_FIFA1['Right_Foot'] = df_FIFA1.apply(right_footed, axis=1).astype("uint8")

df_FIFA1['Simple_Position'] = df_FIFA1.apply(simple_position,axis = 1)

df_FIFA1['Major_Nation'] = df_FIFA1.apply(major_nation,axis = 1).astype("uint8")

#Split the Work Rate Column in two

tempwork = df_FIFA1["Work Rate"].str.split("/ ", n = 1, expand = True)

#Create new column for first work rate

df_FIFA1["WorkRate1"]= tempwork[0]

#Create new column for second work rate

df_FIFA1["WorkRate2"]= tempwork[1]

#Drop original columns used

df_FIFA1 = df_FIFA1.drop(['Work Rate','Preferred Foot','Real Face', 'Position','Nationality'], axis = 1)

#Convert Weight and Height to float and metric system

Weight = df_FIFA1["Weight"].str.split("lbs", n = 1, expand = True)

df_FIFA1['Weight'] = Weight[0].astype(int) * 0.453592

Height = df_FIFA1["Height"].str.split("'", n = 1, expand = True)

df_FIFA1["Height"] = Height[0].astype(int) * 0.3048 + Height[1].astype(int) * 0.0254

#Create dummy variables for categorical variables

Simple_Position = pd.get_dummies(df_FIFA1["Simple_Position"], prefix = "Simple_Position" ,drop_first=False)

df_FIFA1 = pd.concat([df_FIFA1, Simple_Position], axis=1)

WorkRate1 = pd.get_dummies(df_FIFA1["WorkRate1"], prefix = "WorkRate1" ,drop_first=False)

df_FIFA1 = pd.concat([df_FIFA1, WorkRate1], axis=1)

WorkRate2 = pd.get_dummies(df_FIFA1["WorkRate2"], prefix = "WorkRate2" ,drop_first=False)

df_FIFA1 = pd.concat([df_FIFA1, WorkRate2], axis=1)

#df_FIFA1 = df_FIFA1.drop(['WorkRate2', 'Simple_Position','WorkRate1'], axis = 1)

#On passe les variables monetaire (salaire, valeur du joueur) en log avant de scale sur le train test car difficile d apprendre sur les valeurs extremes.

df_FIFA1['Value'] = np.log(df_FIFA1['Value'])

df_FIFA1['Wage'] = np.log(df_FIFA1['Wage'])

df_FIFA1['Release Clause'] = np.log(df_FIFA1['Release Clause'])

#df_FIFA1.head()

#differentypes de int pour des bools, peut etre vaut le coup de changer ca si problemes de memoire

Visualisation des données

La distribution des données utilisées pour les modélisations suivantes est illustrée dans la figure ci-dessous, on note que :

- La variable indiquant un niveau de performances globales (Overall, Potential) a une distribution plutôt gaussienne

- Les variables indiquant des niveaux de performances spécifiques semblent avoir une distribution composée d’un ou deux gaussiennes qui se superpose plus ou moins bien. Les distributions à deux gaussiennes sont particulièrement dues à la présence de joueurs « normaux » et de « goal » (position GK) dont les forces et la faiblesse se répartissent différemment. Cela se remarque notamment sur les avec le préfixe « GK » et sur certaines variables comme StandingTackle, etc.

- Les variables Value, Wages et Release représentent des sommes d’argent et sont illustrés en échelles log. On constate que Value et la Release Clause se rapproche de gaussiens faussés vers la droite, relativement semblable à une loi de Pareto prise au log. La variable Wages à une distribution plutôt concertée vers des valeurs « faibles » avec la plupart des salaires à un niveau de base et une diminution quasi exponentielle (linéaire sur le log) du nombre de joueurs avec de hauts salaires

warnings.filterwarnings(action='ignore')

df_Graph = df_FIFA1.iloc[:,:51]

#df_Graph['Value'] = np.exp(df_Graph['Value'])

#df_Graph['Wage'] = np.exp(df_Graph['Wage'])

#df_Graph['Release Clause'] = np.exp(df_Graph['Release Clause'])

plt.figure(figsize=(20,15))

plt.clf

plt.style.use('seaborn-white')

plt.subplots_adjust(hspace=0.4, wspace=0.4)

k=0

nbFig = 1

for i in np.arange(0,8):

for j in np.arange(0,8):

if k<df_Graph.shape[1]-1:

plt.subplot(8,8,nbFig)

if df_Graph.dtypes[k]=="float64" or df_Graph.dtypes[k]=="int64":

sns.distplot(df_Graph.iloc[:,k], color = 'blue')

nbFig = nbFig + 1

elif df_Graph.dtypes[k]=="object" or df_Graph.dtypes[k]=="uint8":

sns.countplot(x=df_Graph.columns[k], data=df_Graph)

nbFig = nbFig + 1

k = k+1

df_FIFA2 = df_FIFA1.drop(['WorkRate2', 'Simple_Position','WorkRate1'], axis = 1)

# convert to a column vector

def MakeCol(y): return y.reshape(-1,1)

# convert to a row vector

def MakeRow(y): return y.reshape(1,-1)

# find non zero/true elements

def find(x): return np.nonzero(x)[0]

np.random.seed(111)

A = np.array(df_FIFA2)

A = A[np.random.permutation(A.shape[0]),:]

class_name_all = df_FIFA2.columns

mask = np.ones(class_name_all.shape[0],dtype=bool)

#retirer la target

mask[find(class_name_all == 'Overall')[0]] = 0

X = A[:,mask]

[n,p] = X.shape

#retirer les variable catégories

X_cat = X[:,44:]

X = X[:,:44]

y = MakeCol(A[:,find(class_name_all == 'Overall')[0]])

c = MakeCol(np.random.random_sample(X.shape[0]))

ech = .30

I0 = find(c>ech) # train

I1 = find(c<=ech) # test

n0 = I0.size

n1 = n-n0

X0 = X[I0,:]

y0 = y[I0]

X1 = X[I1,:]

y1 = y[I1]

#nomalisation du train

mX0 = X0.mean(axis=0)

sX0 = X0.std(axis=0)

X0 = (X0-mX0)/sX0

X1 = (X1-mX0)/sX0

m0 = y0.mean()

y0 = y0-m0

y1 = y1-m0

#remetre les variables catégorielles

X0 = np.append(X0,X_cat[I0,:], axis=1)

X1 = np.append(X1,X_cat[I1,:], axis=1)

la normalisation n’est faites que sur les variables numérique, on remet les variables catégorielles (dummies) dans le jeu de données apres la normalisation.

Matrice de Corrélation

# matrice de correlation

col_label = df_FIFA2.columns

X0c = df_FIFA2

corr = X0c.corr()

mask = np.zeros_like(corr, dtype=np.bool)

mask[np.triu_indices_from(mask)] = True

f, ax = plt.subplots(figsize=(20, 20))

cmap = sns.diverging_palette(220, 10, as_cmap=True)

sns.heatmap(corr, mask=mask, cmap=cmap, vmax=.3, center=0,

square=True, linewidths=.5, cbar_kws={"shrink": .5}, xticklabels =col_label , yticklabels= col_label)

<matplotlib.axes._subplots.AxesSubplot at 0x1c4328db3c8>

La visualisation de la matrice de corrélation permet de dégager les éléments suivants :

- Les statistiques décrivant la performance des joueurs sont dans l’ensemble toutes corrélées positivement entre elles autour de 0.2. Les bons joueurs ont tendances à être plutôt “bon partout dans l’ensemble” et vis versa pour les moins bons joueurs.

- Certaines variables comme le poids et la taille (qui sont liés) sont-ils anti corrélée à la plupart des variables de performance des joueurs (sauf la force)

- Les variables de GK (goal Keeper) sont toutes anti corrélée avec les variables de performance “sur le terrain” ce qui semble également logique.

- On remarque que wages et value sont seulement corrélé à 0.2 (ce qui pourrait être contre-intuitif pour ce sport).

- L’âge et le potentiel sont anti corrélés, etc…

La nature des variables les rends intrinsèquement assez dépendantes entre elles, cela se retrouve dons dans les niveaux de corrélation relativement élevés. Comme le jeu de donnée n’impose pas de cible particulière pour la modélisation, on pourra faire plusieurs tests. Cela permettra de bien comprendre le fonctionnement des algorithmes de réduction de la dimension qui n’ont pas forcement un comportement stable lorsque les variables sont tres corrélées entres elles

ACP

L’analyse par composante principale est calculé à l’aide de la décomposition en valeur singulière de numpy (SVD). Cette implémentation est plus efficasse, surtout pour dans gros jeux de données.

#compute pca

U, s, V = np.linalg.svd(X0 , full_matrices= True)

X0r = X0.dot( V.transpose() )

plt.figure(figsize=(12,6))

plt.subplot(1,2,1)

plt.plot(s/sum(s), '.-')

plt.title("Variance explicative par axe de l'ACP")

plt.subplot(1,2,2)

plt.plot(np.cumsum(s)/sum(s), '.-' )

plt.title("Variance explicative cumulée")

Text(0.5, 1.0, 'Variance explicative cumulée')

Interprétation de l’ACP :

- Le premier axe capte une forte part de l’inertie totale avec presque 14%

- Les deux axes suivants captent environ 7% chacun de l’inertie ; les deux suivants environ 5% chacun ; puis 3,5% chacun pour les deux suivants. Soit 44% de l’inertie totale regroupée dans les 7 premiers axes de l’ACP.

- Pour les axes suivants, on peut observer de façon immédiate la « coupure » de la règle du coude de l’ACP

color = [str((1+item*100)/255.) for item in X0[:,50]]

plt.scatter(X0r[:,0], X0r[:,1], c = color)

plt.axis('equal')

plt.title("Projection des indivudus sur les deux premiers axes de l'ACP")

Text(0.5, 1.0, "Projection des indivudus sur les deux premiers axes de l'ACP")

Projection sur les axes 1 et 2 de l’ACP

Les points de l’ACP sur les deux premiers axes sont colorés selon la variable indicatrice de la position du joueur en tant que goal (GK).

On observe deux groupes de points très distincts : un pour les joueurs (en noir) et l’autre pour les goals (en gris).

La projection sur les deux premiers axes de l’ACP a réussi à séparer ces points dont les caractéristiques de performances sont assez différentes.

plt.scatter(X0r[:,2], X0r[:,3], c = X0[:,3],cmap="jet")

plt.colorbar()

plt.axis('equal');

plt.title("Projection des individus sur les axes 2 et 3 de l'ACP")

Text(0.5, 1.0, "Projection des individus sur les axes 2 et 3 de l'ACP")

Projection sur les axes 3 et 4 de l’ACP

- Les individus sont colorés selon la variable Value

- On constate que le 3eme axe de l’ACP sépare bien les joureurs selon leur valeur

plt.clf

for i in np.arange(0,3):

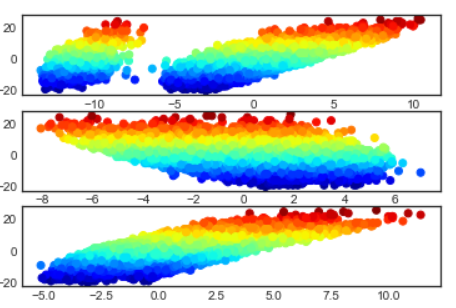

plt.subplot(3,1,i+1)

plt.scatter(X0r[:,i], y0, c = y0,cmap="jet")

plt.axis('tight')

Diagramme 1D de la cible (y0) le long des principaux axes de l’ACP

- Les points sont égalements colorés selon la valeur de y0

- Pour l’axe 3 de l’ACP on observe une relation linéaire entre la valeur de la cible et la projection sur cette axe. On a vu précédement que cet axe sépare bien les individus selon la variables Value, celle ci est correlé à la cible (variable Overall) et l’on peut directement observer ces relation entre les données ici.

Modèle linéaire

Nous recherchons une relation linéaire $y_i = \dotp{w}{x_i}$ écrit sous forme matricielle $ y= X w $ où les lignes de $X \in \RR^{n \times p}$ stocke les variables $x_i \in \RR^p$.

Etant donnée que $ n > p $, il s’agit d’un système surdéterminé, qui peut être résolue par la méthode des moindres carrées $$ \umin{ w } \norm{Xw-y}^2 $$

dont la solution est donnée en utilisant la pseudo-inverse de Moore-Penrose $$ w = (X^\top X)^{-1} X^\top y $$

Prédiction et régularisation sur la variable “Overall”

w = np.linalg.solve( X0.transpose().dot(X0), X0.transpose().dot(y0) )

wx = w

plt.clf

plt.figure(figsize=(20,8))

plt.plot( y1 , '.-' )

plt.plot( (X1.dot(w)).round(0) , '.-' )

plt.axis('tight')

plt.legend(('$y_1$', '$X_1 w$'));

Plot de la prédiction sur le jeu de test et des vraies valeurs y1

Visiblement les prédictions sont très proches du jeu de test

E = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

print(( 'Relative prediction error: ' + str(E) ) );

Relative prediction error: 0.13353393687322818

L’erreur de préduction est faible. Nous regardons si la réduction de dimention peut encore améliorer le résultat.

Régularisation Ridge

La régularisation est obtenue par l’introduction d’une pénalité appelée régression Ridge et qui définie comme suit $$ \umin{ w } \norm{Xw-y}^2 + \lambda \norm{w}^2 $$ ou $\lambda>0$ est le paramètre de régularisation.

La solution est donnée à l’aide de la formule suivante $$ w = (X^\top X + \lambda \text{Id}_p )^{-1} X^\top y, $$ $$ w = X^\top ( XX^\top + \lambda \text{Id}_n)^{-1} y, $$ Quand $p<n$ (ce qui est le cas ici), la première formule devrait être préférée.

Lambda = .2*np.linalg.norm(X0)**2;

w = np.linalg.solve( X0.transpose().dot(X0) + Lambda*np.eye(p), X0.transpose().dot(y0) )

u = np.linalg.solve( X0.dot(X0.transpose()) + Lambda*np.eye(n0), y0)

w1 = X0.transpose().dot( u )

print( ('Error (should be 0): ' + str( np.linalg.norm(w-w1)/np.linalg.norm(w) ) ) )

Error (should be 0): 3.637223506040248e-15

La comparaison des deux algorithmes définis précédemment tend correctement vers 0.

np.linalg.norm(X0,2)**2

245885.5764704453

q = 1000

lmax = np.linalg.norm(X0,2)**2

lambda_list = lmax*np.linspace(1e-4,1e-15,q)

W = np.zeros( (p,q) )

E = np.zeros( (q,1) )

for i in np.arange(0,q):

Lambda = lambda_list[i]

w = np.linalg.solve( X0.transpose().dot(X0) + Lambda*np.eye(p), X0.transpose().dot(y0) )

W[:,i] = w.flatten() # bookkeeping

E[i] = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

# find optimal lambda

i = E.argmin()

lambda0 = lambda_list[i]

wRidge = W[:,i]

print( 'Ridge: ' + str(E.min()*100) + '%' )

# Display error evolution.

plt.clf

plt.plot(lambda_list/lmax, E)

plt.plot( [lambda0/lmax,lambda0/lmax], [E.min(), E.max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X|^2$')

plt.ylabel('$E$')

Ridge: 13.351976429330644%

Text(0, 0.5, '$E$')

Plot de l’erreur de prédiction en fonction du paramètre $\lambda$:

- La valeur ‘lmax’ utilisée pour l’espace des $\lambda$ qui est calculé à partir de $|X|^2$ est très grande (> 240000).

- Le paramètre $\lambda$ est extrêmement sensible et l’ont doit donc se placer dans un range de valeur de très petit par rapport à ‘lmax’, de l’ordre de $10^{-10}$

- Pour la valeur optimale de $\lambda$, l’erreur diminue d’une quantité de l’ordre de $10^{-3}$, soit une diminution négligeable en comparaison avec l’erreur total d’environ 0.13 .

plt.clf

for i in np.arange(0,p):

plt.plot(lambda_list/lmax, W[i,:]) #, label=col_label[i]

plt.plot( [lambda0/lmax,lambda0/lmax], [W.flatten().min(), W.flatten().max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X|^2$')

plt.ylabel('$w_i$')

plt.legend()

No handles with labels found to put in legend.

<matplotlib.legend.Legend at 0x1c41f221518>

Plot de la contribution des variables en fonction du paramètre $\lambda$:

- Très rapidement la régularisation va quasiment supprimer la contribution de certaines variables.

- Trois variables ont une contribution importante pour à la valeur optimale de l’erreur, ainsi qu’une 10aine d’autres variables donc la contribution est également non négligeable.

- Globalement on constate que l’erreur minimum est atteinte avec une faible valeur de $\lambda$

Régularisation sparce (Lasso)

Pour effectuer une selection de variable, (un sous ensemble de variable les plus prédictives), il faut remplacer la fonction $\ell^2$ de pénalité de régularisation par un régularisateur sparce (parcimonieux. Le la plus connue est la norme $\ell^1$ $$ \norm{w}_1 \eqdef \sum_i \abs{w_i} . $$

L’énergie à minimiser est $$ \umin{w} J(w) \eqdef \frac{1}{2}\norm{X w-y}^2 + \lambda \norm{w}_1. $$

def J(w,Lambda): return 1/2*np.linalg.norm(X0.dot(w)-y0)**2 + Lambda*np.linalg.norm(w,1)

Afin de minimiser l’énergie on utilise l’algorythme ISTA (iterative soft thresholding), aka proximal gradient aka forward-backward.

Chaque itération est effectué à l’aide de l’opérateur: $$ \Ss_s(x) \eqdef \max( \abs{x}-\lambda,0 ) \text{sign}(x). $$

def Soft(x,s): return np.maximum( abs(x)-s, np.zeros(x.shape) ) * np.sign(x)

Ainsi, l’algorithme ISTA se traduit par: $$ w_{k+1} \eqdef \Ss_{\la\tau}( w_k - \tau X^\top ( X w_k - y ) ), $$

Pour assurer la convergence, la taille du pas doit vérifier: $ 0 < \tau < 2/\norm{X}^2 $

tau = 1.5/np.linalg.norm(X0,2)**2

lmax = abs( X0.transpose().dot(y0) ).max()

Lambda = lmax /10

Implémentation de l’algorithme et vérification de la convergence de l’energie:

w = np.zeros((p,1))

C = X0.transpose().dot(X0)

u = X0.transpose().dot(y0)

def ISTA(w,Lambda,tau): return Soft( w-tau*( C.dot(w)-u ), Lambda*tau )

w = ISTA(w,Lambda,tau)

niter = 400

Jlist = np.zeros((niter,1))

w = np.zeros((p,1))

for i in np.arange(0,niter):

Jlist[i] = J(w,Lambda)

w = ISTA(w,Lambda,tau)

ndisp = int(niter/4)

plt.clf

plt.subplot(2,1,1)

plt.plot(Jlist[0:ndisp])

plt.axis('tight')

plt.title('J(w_k)')

plt.subplot(2,1,2)

e = np.log10( Jlist[0:ndisp]-Jlist.min() +1e-20)

plt.plot(e-e[0])

plt.axis('tight')

plt.title('$log(J(w_k)-min J)$')

Text(0.5, 1.0, '$log(J(w_k)-min J)$')

La convergence est assez rapide, en ligne droite sur l’echelle log, typique de la déscente de gradient

q = 1000

lambda_list = lmax*np.linspace(1e-4,1e-14,q)

W = np.zeros( (p,q) )

E = np.zeros( (q,1) )

w = np.zeros((p,1))

niter = 500

for iq in np.arange(0,q):

Lambda = lambda_list[iq]

# ISTA #

for i in np.arange(0,niter):

w = ISTA(w,Lambda,tau)

W[:,iq] = w.flatten() # bookkeeping

E[iq] = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

# find optimal Lambda

i = E.argmin()

lambda0 = lambda_list[i]

wSparse = W[:,i]

print( 'Lasso: ' + str(E.min()*100) + '%' )

# Display error evolution.

plt.clf

plt.plot(lambda_list/lmax, E)

plt.plot( [lambda0/lmax,lambda0/lmax], [E.min(),E.max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X^* y|_\infty$')

plt.ylabel('$E$')

Lasso: 13.351021254082788%

Text(0, 0.5, '$E$')

Plot de l’erreur de prédiction en fonction du paramètre $\lambda$:

- L’erreur atteind rapidement une valeur minimum pour un $\lambda$ relativement petit

- l’amélioration de l’erreur de prédiction est meilleure qu’avec la régression Ridge, même si cela reste négligeable par rapport à l’erreur totale

plt.clf

for i in np.arange(0,p):

plt.plot(lambda_list/lmax, W[i,:])#, label=col_label[i]

plt.plot( [lambda0/lmax,lambda0/lmax], [W.flatten().min(),W.flatten().max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X^* y|_\infty$')

plt.ylabel('$w_i$')

plt.legend()

No handles with labels found to put in legend.

<matplotlib.legend.Legend at 0x1c425011a20>

Plot de la contribution des variables en fonction du paramètre $\lambda$:

- La variation de l’erreur de prédiction en fonction de lambda présente des changements de pente importants. Ces changements de pentes interviennent lorsque la contribution des variables change également de régime (on constate même un changement de signe pour la variable en rouge). Ce comportement est typique variable fortement corrélée.

plt.clf

plt.figure(figsize=(12,6))

plt.bar(np.arange(1,p+1), abs(wSparse))

plt.bar(np.arange(1,p+1), -abs(wRidge))

plt.legend(('Lasso', 'Ridge'))

<matplotlib.legend.Legend at 0x1c4257e9588>

Comparaison des poids optimaux entre Ridge et Lasso

- Les poids sont relativement identiques pour les variables les plus importantes

- Cependant Le Lasso effectue une véritable sélection de variables et conserve moins de variables que le Ridge qui conserve certaines variables avec des poids très petits (mais tout de même visible sur le graphique).

Commentaire pour la prédiction de la variable Overall

- Tous d’abord la régression linéaire classique donne de bon résultat, lorsque l’on regarde les coefficients, on constate que la “sélection de variable” a déjà été faite à ce moment-là

- Lorsque l’on compare les coefficients avec la régression Ridge on constate que c’est surtout au niveau des demies variables “WorkRate” que les choses changent : WorkRate1 et WorkRate2 semblent se contrebalancer avec des coefficients positifs ou négatifs qui sont (en valeur absolue) très grands dans le modèle linéaire et beaucoup plus petit avec le Ridge

Le choix de la variable Overall, qui est censée être la synthèse des autres variables n’est pas forcement très intéressant, car elle est forcement très corrélés à toutes les autres, et surtout au potentiel ou à la valeur des joueurs. Cela permet cependant de mieux comprendre le fonctionnement des algorithmes dans ces cas limite. Afin d’aller plus loin dans la compréhension ou refait l’exercice pour tenter de prédire cette fois le salaire (variable Wages)

plt.figure(figsize=(12,6))

plt.subplots_adjust(hspace=0.4, wspace=0.4)

plt.subplot(3,1,1)

plt.plot(wx, '.-')

plt.title("Coéficient de la regression linéaire")

plt.subplot(3,1,2)

plt.plot(wRidge, '.-')

plt.title("Coéficient de la regression Ridge")

plt.subplot(3,1,3)

plt.plot(wSparse, '.-')

plt.title("Coéficient de la regression Sparce")

Text(0.5, 1.0, 'Coéficient de la regression Sparce')

Prédiction et régularisation sur la variable “Value”

- La méthodologie précédente est réappliquée pour prédire la variable « Value », pour rappel on à pris le log des données d’origines.

- La variable release clause est retiré, car elle est très semblable à la Value

- La méthodologie n’est pas détaillée, seulement certains résultats sont commentés

- Afin de voir le comportement des algorithmes dans le cas où le nombre d’individus est réduit par rapport au nombre de variables on choisit de séparer les données avec 99% dans le test et 1% dans le train. Soit un jeu d’entrainement de 163 individus (pour 58 variables).

A = np.array(df_FIFA2)

A = A[np.random.permutation(A.shape[0]),:]

class_name_all = df_FIFA2.columns

mask = np.ones(class_name_all.shape[0],dtype=bool)

#retirer la target et release clause

mask[find(class_name_all == 'Value' )[0]] = 0

mask[find(class_name_all == 'Release Clause' )[0]] = 0

X = A[:,mask]

[n,p] = X.shape

#retirer les variable catégories

X_cat = X[:,43:]

X = X[:,:43]

y = MakeCol(A[:,find(class_name_all == 'Value')[0]])

c = MakeCol(np.random.random_sample(X.shape[0]))

ech = .99

I0 = find(c>ech) # train

I1 = find(c<=ech) # test

n0 = I0.size

n1 = n-n0

X0 = X[I0,:]

y0 = y[I0]

X1 = X[I1,:]

y1 = y[I1]

#nomalisation du train

mX0 = X0.mean(axis=0)

sX0 = X0.std(axis=0)

X0 = (X0-mX0)/sX0

X1 = (X1-mX0)/sX0

m0 = y0.mean()

y0 = y0-m0

y1 = y1-m0

#remetre les variables catégorielles

X0 = np.append(X0,X_cat[I0,:], axis=1)

X1 = np.append(X1,X_cat[I1,:], axis=1)

w = np.linalg.solve( X0.transpose().dot(X0), X0.transpose().dot(y0) )

w1 = w

plt.clf

plt.figure(figsize=(20,8))

plt.plot( y1 , '.-' )

plt.plot( (X1.dot(w)).round(3) , '.-' )

plt.axis('tight')

plt.legend(('$y_1$', '$X_1 w$'));

E = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

print(( 'Relative prediction error: ' + str(E) ) );

Relative prediction error: 0.20066328168090858

- On constate que cette variable est plus difficile à prédire même si l’erreur à 20% est relativement bonne pour un jeu d’entrainement si petit.

- En conservant un split train test à 30% comme précédemment l’erreur de prédiction serait d’environ 16%.

q = 1000

lmax = np.linalg.norm(X0,2)**2

lambda_list = lmax*np.linspace(1e-3,1e-15,q)

W = np.zeros( (p,q) )

E = np.zeros( (q,1) )

for i in np.arange(0,q):

Lambda = lambda_list[i]

w = np.linalg.solve( X0.transpose().dot(X0) + Lambda*np.eye(p), X0.transpose().dot(y0) )

W[:,i] = w.flatten() # bookkeeping

E[i] = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

# find optimal lambda

i = E.argmin()

lambda0 = lambda_list[i]

wRidge = W[:,i]

print( 'Ridge: ' + str(E.min()*100) + '%' )

# Display error evolution.

plt.clf

plt.plot(lambda_list/lmax, E)

plt.plot( [lambda0/lmax,lambda0/lmax], [E.min(), E.max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X|^2$')

plt.ylabel('$E$')

Ridge: 18.54649781342276%

Text(0, 0.5, '$E$')

plt.clf

plt.figure(figsize=(12,8))

for i in np.arange(0,p):

plt.plot(lambda_list/lmax, W[i,:]) #, label=col_label[i]

plt.plot( [lambda0/lmax,lambda0/lmax], [W.flatten().min(), W.flatten().max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X|^2$')

plt.ylabel('$w_i$')

plt.legend()

No handles with labels found to put in legend.

<matplotlib.legend.Legend at 0x1c47182fc50>

- La régression Ridge ne permet de gagner environ 1% de précision supplémentaire, ce qui n’est pas négligeable dans ce cas-là.

- De nombreuses variables sont conservées avec des poids importants pour deux d’entre elles, les poids autres variables conservés sont quand même relativement significatifs

tau = 1.5/np.linalg.norm(X0,2)**2

lmax = abs( X0.transpose().dot(y0) ).max()

Lambda = lmax /10

w = np.zeros((p,1))

C = X0.transpose().dot(X0)

u = X0.transpose().dot(y0)

def ISTA(w,Lambda,tau): return Soft( w-tau*( C.dot(w)-u ), Lambda*tau )

w = ISTA(w,Lambda,tau)

niter = 400

Jlist = np.zeros((niter,1))

w = np.zeros((p,1))

for i in np.arange(0,niter):

Jlist[i] = J(w,Lambda)

w = ISTA(w,Lambda,tau)

ndisp = int(niter/4)

plt.clf

plt.subplot(2,1,1)

plt.plot(Jlist[0:ndisp])

plt.axis('tight')

plt.title('J(w_k)')

plt.subplot(2,1,2)

e = np.log10( Jlist[0:ndisp]-Jlist.min() +1e-20)

plt.plot(e-e[0])

plt.axis('tight')

plt.title('$log(J(w_k)-min J)$')

Text(0.5, 1.0, '$log(J(w_k)-min J)$')

Comme précédemment l’énergie converge rapidement

q = 200

lambda_list = lmax*np.linspace(1e-1,1e-10,q)

W = np.zeros( (p,q) )

E = np.zeros( (q,1) )

w = np.zeros((p,1))

niter = 500

for iq in np.arange(0,q):

Lambda = lambda_list[iq]

# ISTA #

for i in np.arange(0,niter):

w = ISTA(w,Lambda,tau)

W[:,iq] = w.flatten() # bookkeeping

E[iq] = np.linalg.norm(X1.dot(w)-y1) / np.linalg.norm(y1)

# find optimal Lambda

i = E.argmin()

lambda0 = lambda_list[i]

wSparse = W[:,i]

print( 'Lasso: ' + str(E.min()*100) + '%' )

# Display error evolution.

plt.clf

plt.plot(lambda_list/lmax, E)

plt.plot( [lambda0/lmax,lambda0/lmax], [E.min(),E.max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X^* y|_\infty$')

plt.ylabel('$E$')

Lasso: 17.216571215217666%

Text(0, 0.5, '$E$')

plt.clf

plt.figure(figsize=(10,6))

for i in np.arange(0,p):

plt.plot(lambda_list/lmax, W[i,:])#, label=col_label[i]

plt.plot( [lambda0/lmax,lambda0/lmax], [W.flatten().min(),W.flatten().max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda/|X^* y|_\infty$')

plt.ylabel('$w_i$')

plt.legend()

No handles with labels found to put in legend.

<matplotlib.legend.Legend at 0x1c471a5ada0>

- Le lasso apporte de bons résultats avec une erreur de prédiction qui passe de 20% avec la régression linéaire simple à environ 17% avec la sélection de variables Sparce.

- L’erreur diminue très rapidement avant d’atteindre un minimum. Dans cette zone, l’action de la régularisation éparse effectue la sélection de variables en éliminant rapidement celle qui n’apporte globalement que du bruit.

- L’erreur remonte progressivement ensuite avec une pente qui n’est pas constante. La corrélation importante entre les variables entraine une sélection de variables différentes selon les valeurs de lambda et certaine qui on disparue réapparaissent au fur à mesure que lambda augmente: La consistance de la selection n’est plus assurée.

plt.clf

plt.figure(figsize=(14,6))

plt.bar(np.arange(1,p+1), abs(wSparse))

plt.bar(np.arange(1,p+1), -abs(wRidge))

plt.legend(('Lasso', 'Ridge'))

<matplotlib.legend.Legend at 0x1c42246a9e8>

- Finalement, on observe ici le comportement de sélection parcimonieux du lasso qui a conservé beaucoup moins de variables que la régression Ridge.

- Même avec moins de variables les prédictions sont plus précises avec le lasso qui grâce à son comportement a réussi à éliminer des variables qui n’apportent rien au modèle.

Regression Logistique (classification) - 2 classes

- Toujours avec le même jeu de données on cherche maintenant à prédire une variable catégorielle grâce à la régression logistique

- La variable cible est « Major_Nation » : cette variable binaire a été artificiellement créée à partir du jeu de donnée source. Elle vaut 1 quand la nationalité d’individu est au moins représentée 250 fois parmi tous les individus

- À noter que « théoriquement » la nationalité du joueur ne devrait pas avoir d’influence sur ses performances de jeux, en tous cas pour les joueurs du jeu de données qui sont tous de professionnel. Le choix de cette variable permettra, entre autre, de tester cela.

- Major_Nation est transformé le 0 devient -1

- Les autres variable catégorielles sont retirées

np.random.seed(11111)

df_FIFA2 = df_FIFA1.drop(['WorkRate2', 'Simple_Position','WorkRate1'], axis = 1)

# convert to a column vector

def MakeCol(y): return y.reshape(-1,1)

# convert to a row vector

def MakeRow(y): return y.reshape(1,-1)

# find non zero/true elements

def find(x): return np.nonzero(x)[0]

# put y in +1 / -1 format

def format_y(y):

if y == 0:

return -1

else:

return 1

A = np.array(df_FIFA2)

A = A[np.random.permutation(A.shape[0]),:]

class_name_all = df_FIFA2.columns

mask = np.ones(class_name_all.shape[0],dtype=bool)

#retirer la target

mask[find(class_name_all == 'Major_Nation')[0]] = 0

y = MakeCol(A[:,find(class_name_all == 'Major_Nation')[0]])

y = MakeCol(np.array([format_y(yi) for yi in y]))

X = A[:,mask]

#retirer les variable catégories

#X_cat = X[:,44:]

X = X[:,:44]

[n,p] = X.shape

c = MakeCol(np.random.random_sample(X.shape[0]))

ech = .2

I0 = find(c>ech) # train

I1 = find(c<=ech) # test

n0 = I0.size

n1 = n-n0

X0 = X[I0,:]

y0 = y[I0]

X1 = X[I1,:]

y1 = y[I1]

#nomalisation du train

mX0 = X0.mean(axis=0)

sX0 = X0.std(axis=0)

X0 = (X0-mX0)/sX0

X1 = (X1-mX0)/sX0

m0 = y0.mean()

#y0 = y0-m0

#y1 = y1-m0

#remetre les variables catégorielles

#X0 = np.append(X0,X_cat[I0,:], axis=1)

#X1 = np.append(X1,X_cat[I1,:], axis=1)

Pour la régression logistique on cherche à minimiser l’énergie / la fonction de loss logistique suivante : $$\min_{w} E(w) \equiv\frac{1}{n}\sum_{i=1}^n L(\langle x_i,w \rangle,y_i)$$ La loss logistique : $$ L( s,y ) \equiv \log( 1+\exp(-sy) ) $$ On peut également utiliser d’autres fonctions de loss (binaire 0-1 ou hinge) illustrés dans la figure suivante :

t = np.linspace(-3,3,255).transpose()

plt.clf

plt.plot(t, t>0)

plt.plot(t, np.log(1+np.exp(t)))

plt.plot(t, np.maximum(t,0) )

plt.axis('tight');

plt.legend(['Binary', 'Logistic', 'Hinge']);

Un biais est rajouté pour améliorer la performance (bien que le nombre de dimensions soit déjà relativement élevé).

De façon analogue aux algorithmes de la partie précédente, on effectue une descente de gradient pour minimiser la loss.

Descente de gradient : $$ w_{\ell+1} = w_\ell - \tau_\ell \nabla E(w_\ell). $$

#Loss

def L(s,y): return 1/n * np.sum( np.log( 1 + np.exp(-s*y) ) )

def L_01(s,y): return 1/n * sum((-s*y)>0)

#Energie pour fonction de pertes différentes

def E(w,X,y): return L(X.dot(w),y) #logistique

def E_01(w,X,y): return L_01(X.dot(w),y) #binaire

def E_hinge(w,X,y):return 1/n*sum(np.maximum(np.zeros((len(y),1)),-(X.dot(w))*y)) #hinge

#Gradients

def theta(v): return 1 / (1+np.exp(-v))

def nablaL(s,y): return - 1/n * y * theta(-s * y)

def nablaE(w,X,y): return X.transpose().dot( nablaL(X.dot(w),y) )

def AddBias(X): return np.hstack(( X, np.ones((np.size(X,0),1)) ))

Calcule du tau max qui garantit une convergence de la descente de gradient :

tau_max = 2/(1/4 * np.linalg.norm(AddBias(X0))**2)

tau_max

1.3425296615146943e-05

On peux prendre un tau plus élevé pour diminuer nombre d’itérations (tout en vérifiant) que l’énergie converge bien.

tau=.1

niter = 1000

Elist = np.zeros([niter,1])

w = np.zeros( (p+1,1) ) # initialization

for i in np.arange(0,niter):

w = w - tau * nablaE(w,AddBias(X0),y0)

Elist[i] = E(w,AddBias(X0),y0)

ndisp = int(niter)

## display ##

plt.clf

plt.subplot(2,1,1)

plt.plot(np.arange(0,ndisp), Elist[0:ndisp])

plt.axis('tight')

plt.title('$E(w_l)$')

plt.subplot(2,1,2);

plt.plot(np.arange(1,ndisp), np.log10(Elist[1:ndisp]-np.min(Elist)) )

plt.axis('tight')

plt.title('$log(E(w_l) - min E)$');

wIni = w

Comparaison des loss sur le train et test :

Loss sur le train :

n = len(y0)

print('Loss Logistique:',E(w,AddBias(X0),y0))

print('Loss 0/1:',E_01(w,AddBias(X0),y0))

print('Loss hinge:',E_hinge(w,AddBias(X0),y0))

Loss Logistique: 0.505537296036037

Loss 0/1: [0.21786739]

Loss hinge: [0.25081919]

loss sur le test :

n = len(y1)

print('Loss Logistique:',E(w,AddBias(X1),y1))

print('Loss 0/1:',E_01(w,AddBias(X1),y1))

print('Loss hinge:',E_hinge(w,AddBias(X1),y1))

Loss Logistique: 0.49786028863700815

Loss 0/1: [0.21287857]

Loss hinge: [0.24150222]

Le loss sur le train et le test sont très similaires. Cela peut provenir du fait que l’on ait beaucoup d’individus alors que les données ne sont pas forcément « très complexes » et probablement générées en partie de façon pseudo aléatoire. Ainsi l’algorithme à “bien apprit” avec le jeu d’entrainement et l’on retrouve des scores similaires sur le jeu de test.

pred = np.ceil(AddBias(X1).dot(w)-1)

def format_y2(y):

if y >= 0:

return 1

else:

return -1

pred = MakeCol(np.array([format_y2(yi) for yi in pred]))

goodp = 0

for i in np.arange(0,len(pred)) :

if pred[i] == y1[i]:

goodp = goodp + 1

print("% de bonnes prédictions :")

print(100*goodp/len(pred))

% de bonnes prédictions :

78.71214348720964

Avec 79% de bonne prédiction, on obtient un score relativement élevé. Celui-ci est très proche de la loss 0/1 (avec biais). Nous tentons maintenant la régression logistique avec le lasso.

Implementation du Lasso sur la regression logistique :

Comme précédement on utilise l’algorithme ISTA

def J(w,Lambda): return L(AddBias(X).dot(w),y) + 1/len(w)*Lambda*np.linalg.norm(w,1)

def Soft(x,s): return np.maximum( abs(x)-s, np.zeros(x.shape)) * np.sign(x)

def ISTA(w,X,y,Lambda,tau): return Soft( w - tau * (X.transpose().dot( nablaL(X.dot(w),y))) , Lambda*tau )

q = 50

lmax=1

tau=0.1

lambda_list = lmax*np.linspace(1e-4,1e-2,q)

W = np.zeros( (p+1,q) )

Elist = np.zeros( (q,1) )

w = np.zeros((p+1,1))

niter = 500

for iq in np.arange(0,q):

Lambda = lambda_list[iq]

# ISTA #

for i in np.arange(0,niter):

w = ISTA(w,AddBias(X0),y0,Lambda,tau)

W[:,iq] = w.flatten() # bookkeeping

Elist[iq] = E(w,AddBias(X1),y1)

# find optimal Lambda

i = Elist.argmin()

print(i)

lambda0 = lambda_list[i]

wSparse = W[:,i]

print( 'Lasso: ' + str(Elist.min()*100) + '%' )

# Display error evolution.

plt.clf

plt.plot(lambda_list/lmax, Elist)

plt.plot( [lambda0/lmax,lambda0/lmax], [Elist.min(),Elist.max()], 'r--')

plt.axis('tight')

plt.xlabel('$\lambda $')

plt.ylabel('$E$')

18

Lasso: 49.755166554641114%

Text(0, 0.5, '$E$')

pred = np.ceil(AddBias(X1).dot(wSparse)-1)

def format_y2(y):

if y >= 0:

return 1

else:

return -1

pred = MakeCol(np.array([format_y2(yi) for yi in pred]))

goodp = 0

for i in np.arange(0,len(pred)) :

if pred[i] == y1[i]:

goodp = goodp + 1

print("% de bonnes prédictions :")

print(100*goodp/len(pred))

% de bonnes prédictions :

78.74154660394002

La régularisation sparse permet de diminuer la loss et d’améliorer la prédiction de façon très marginale.

plt.figure(figsize=(10,6))

plt.clf

for i in np.arange(0,p):

plt.plot(lambda_list/lmax, W[i,:])

plt.plot( [lambda0/lmax,lambda0/lmax], [W.flatten().min(),W.flatten().max()], 'r--')

plt.axis('tight')

plt.xlim(1e-4,1e-2)

plt.xlabel('$\lambda $')

plt.ylabel('$w_i$')

plt.legend()

No handles with labels found to put in legend.

<matplotlib.legend.Legend at 0x1c42878d3c8>

plt.clf

plt.figure(figsize=(14,6))

plt.bar(np.arange(1,p+2), abs(wSparse))

plt.bar(np.arange(1,p+2), -abs(wIni.flatten()))

plt.legend(('Regression + Lasso', 'Regression'))

<matplotlib.legend.Legend at 0x1c4326506d8>

La régression logistique arrive à prédire si un joueur fait partie d’une « nation majeur » avec un score élevé (79%). Cela laisse penser qu’il existe des tendances dans caractéristique (physique, performance, etc) des joueurs selon leur pays d’origine.

Idée pour aller plus loin:

- S’intéresser à comprendre et quantifier l’importance des variables, les différences de distribution selon les classes de Major Nation, etc.

- Implémenter dans la regression et dans la régularisation une optimisation en fonction des loss binaire ou Hinge voir si cela améliore le résultat.

Conclusion

Nous avons implémenté et testé plusieurs algorithmes de régression et de régularisation qui nous ont permis de comprendre :

- L’impact du choix de Ridge ou sparce pour la sélection de variables

- Les limites de la régularisation pour améliorer les performances de prédiction que le nombre d’individus est bien plus élevées que le nombre de variables

- Le fonctionnement de ces algorithmes et des mécanismes de descente de gradient indispensable pour la convergence des différentes méthodes utilisées ici.